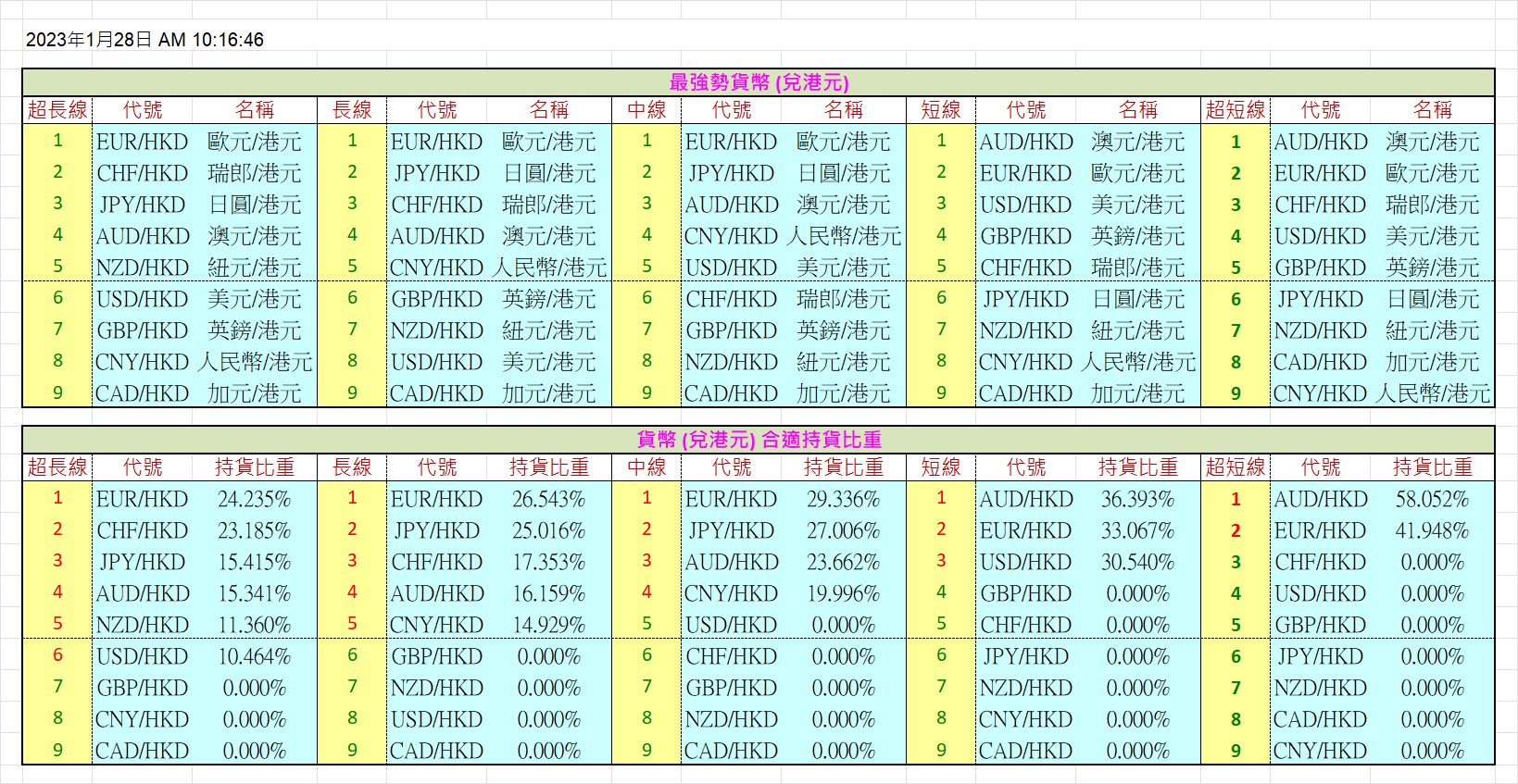

我於本年4月1日建議大家於為強制性公積金選擇基金時,將資金按如下比例分配:美國股票基金30.000%、日本股票基金20.203%、英國股票基金12.296%、中國股票基金3.501%和保守基金34.000%。結果,其後美國股市於科技股的強勁買盤的推動下,強勢維持,日本股市與英國股市則亦能維持強勢;內地股市,特別是深圳股市於表現上依然差勁,遠遠落後於上海股市。至於香港股市,整體表現喜見超越了上海股市,先升後回的走勢反映出好友於低位曾經努力反攻,仍以紅籌股與國企股的買盤較為積極。

來到本年第三季的首個月,研究過最新超長期局勢後,我決定將上述比例修訂如下:美國股票基金30.000%、日本股票基金14.275%、英國股票基金11.832%、香港股票基金9.893%和保守基金34.000%。美國於本季內開始減息的機會仍大,對全球股市,屬於利好因素;對債券市場而言,則屬不利。因此,我決定繼續將保守基金的持貨比重維持於34.000%,但依然為美國股票基金設置持貨上限30.000%,將多出的資金按比例投放於日本股票基金、英國股票基金和香港股票基金身上。上季美股雖曾呈現短期調整,其後上升動力明顯較預期為強;雖仍在找尋中長期升浪頂,現已處於位高勢危的水平,料資金會逐漸流往其餘股票市場。日本股市的超長期形勢依然很強,但因香港股市開始追落後,本季我們略作減持。另一方面,表現平穩的英國股票基金,本季我們會輕量增持。中國股票基金中期形勢明顯轉弱,長期形勢無力轉強,暫時不會持有;至於香港股票基金,因長期升勢略見轉強,可以開始持有,資金平均分配於藍籌股、國企股和科技股身上。最後,保守基金所持有的應多為表現相對穩健,惟預期收益有限的債券或港元 / 美元貨幣基金。

34 : 66的進取 / 保守比率為根據WBR-ULT計算出來的結果,投資期限為兩年至五年。換言之,我對環球股票市場於未來兩年至五年內的整體表現依然只略為看高一線,預期走勢將屬於反覆偏好。此外,我會為外匯、貴金屬與商品投資另留資金,分開處理;當中黃金因依然處於往上尋頂的局勢中,可審慎地繼續持貨。至於石油,則因油價仍處橫行發展的中期調整中,只宜小注持有。美國總統選舉將於11月5日舉行,俄烏戰事與以巴戰事於短期內均仍難望完結,中美關係沒有跡象轉好,將令股市的上升空間受到限制。債券方面,因孳息率的再升空間非常有限,已經變得不及過往般吸引;對很多散戶投資者而言,所須持有的債券若透過上述強制性公積金的保守基金持有,已經足夠。至於擁有較多財富,可動用作投資的資金因而較大者,若需要持有更多債券,才能達到合適的投資比率,便須另行購買了。此外,將當中一半至四分三資金撥作三個月至半年期美元或港元定期存款,仍屬可行。